はじめに

税務調査における時期や期間、「どこまで調べるのか」が心配なみなさん、下記のことはご存知でしょうか。

・「国税調査官は税法に詳しいわけではない」

・「税務調査において調査官は貸借対照表ではなく、ほとんどの場合、損益計算書しか見ない」

このコンテンツでは元国税調査官の松嶋洋氏(税理士)が、その調査官としての経験から、税理士や企業経理部の方に向けて、税務調査時の「効果的な交渉術」について解説します。

このコンテンツを読むと下記のことがわかります

・税務調査で狙われるポイント(争点)の絞り方

・国税調査官がするのと同じ方法での決算書・申告書の分析法

・追及されるポイントの事前把握

・税務調査に必要な法知識の理解

・交渉において、ほとんどの国税調査官が見落としている「法律に即した反論」

上記のように「元国税調査官」自らが執筆したこのコンテンツを読み、調査官の着眼点に即した準備をすれば、税務調査の時にポイントを押さえた交渉が可能となります。

著者 プロフィール

松嶋 洋(まつしま よう)

元国税調査官・税理士

平成14年東京大学卒。国民生活金融公庫(現日本政策金融公庫)、東京国税局、日本税制研究所を経て、平成23年9月に独立。現在は顧問業務の他、税務調査対策・税務訴訟等のコンサルティング並びにセミナー及び執筆も主な業務として活動。

ここでは第1章のみを公開していますが、登録フォームよりご登録いただくことで、全ページ(PDFファイル)を無料でダウンロードできます。

- 弊社サービスにご登録済の方

- ログインしてダウンロード

- 弊社サービスを初めてご利用される方

- 新規登録してダウンロード

税務調査ポイントの事前把握と法律論交渉術

税務調査における争点は非常に限られている

国税調査官として数多くの法人を調査した経験、そして税理士として数多くのお客様に税務調査 対策をコンサルティングしてきた経験から、税務調査の実態についてこのように断言できます。 これは的を射た指摘と思いますが、巷にあふれている税務調査対策の本は、税務調査であまり問 題にならない項目に対する対策まで解説がなされており、広く薄く対策を行うとするものがほと んどです。これらの書籍は、税務調査を完全に防御する、すなわち全面防御を指南するものであ り、相応の価値はあると考えますが、実践するには、ハードルが大きいことも事実でしょう。

このような観点に立ち、本テキストでは、税務調査で狙われるポイントの絞り方、そして絞られ るポイントについて、国税から指摘を受けた場合の交渉術について解説をいたしました。税務調 査で問題になる争点は限られているからこそ、これらの限られた争点について十分な対策を取る ことができれば、是認結果は保障できないにしても、税務調査から身を守るための高い効果を効 率的に得ることができます。

国税調査官は如何にして税務調査の着眼点を絞るか?これは、決算書・申告書・業種の分析が全 てです。このため、税務調査の予約があった段階で、国税調査官の分析方法と同様の分析方法を 活用すれば、税務調査において厳しく追及されるポイントを事前に把握することができます。後 は、実際の税務調査において、国税調査官の指摘に負けない強気な交渉を行うだけです。

その交渉術については、多くの税理士、そしてほとんどの国税調査官が見落としている『法律に 即した反論』が、「最終的には」大きな説得力を持ちます。世間的に税法は難しすぎる、という印 象が強いものですし、国税調査官も全くと言っていいほど税法に詳しくありませんので、税務調 査において税理士と国税調査官が交渉を行う場合、法律を根拠とする論理の展開はほとんど目に しません。結果、法律の根拠が希薄なまま、修正申告を取って税務調査を終了する、といった、 安易な税務行政が広く行われていることは、周知のとおりです。

しかしながら、税務調査における争点が限られていることと同様、税務調査において必要になる 法知識はそれほど多くありません。しかも、この法知識ですら、国税調査官は十分に理解してい ない場合が多いのです。このため、限られた論点についてのみ深い法知識を持つことで、少ない 労力で大きな効果が見込まれるのが法律論交渉術なのです。

最後になりますが、このテキストがわずかなりとも皆様のお仕事のお役に立つのであれば、これ に勝る喜びはありません。

Ⅰ 弱点の事前把握術

1 国税調査官の着眼点

ご存じの方も多いと思いますが、税務調査は2~3日間の短期決戦です。皆様は長いと思われる かもしれませんが、国税調査官としては時間の切迫を常に気にしています。短期決戦であれば、 当然のことながら、国税調査官は、税務調査を行う前にポイントを絞る、という作業を行います。 このポイントを絞る作業を準備調査と言いますが、準備調査で上がるポイントこそ、皆様が直面 する税務調査における弱点なのです。このため、国税調査官が税務調査に臨場する前、この弱点 を押さえておけば、少ない労力で効果の高い調査対策ができることになります

この準備調査ですが、国税調査官が税務調査前に確認する資料は、大きく分けて以下の3つしか ありません。

- 資料情報

- 過年度税務調査の事績

- 決算書・申告書

①について。国税は皆様が思っていらっしゃる以上に、いろいろな情報を収集しています。法律で提出が義務付けられている法定調書はもちろんのこと、金融機関の調査を通じて疑わしい預金の情報を収集したり、税務調査のついでに取引先の情報を収集したり、飲食店等に行ったついで に、印紙の貼っていない領収書を収集したりしています。これらの資料情報がきっかけとなって多額の課税が行われることも多々ありますが、どの位の情報を掴まれているのか、納税者は正確な判断をすることができません。

②について。調査官は過年度税務調査の事績は必ず確認します。これは、一度不正を行った納税者は、不正を繰り返す傾向があるため、不正を想定した税務調査を行う必要があること、過年度に指摘した問題点であっても、思った以上に是正されていることは少ないこと、などの理由があ ります。このため、過年度の税務調査で指摘されたことを整理簿などで整理しておき、税務調査の予告があった場合には、再度徹底周知する必要があります。

③について。決算書・申告書の分析は、準備調査で必要不可欠であり、かつ国家権力の背景がない私達でも比較的容易にできる作業です。この分析の比重は準備調査でかなり大きく、ほとんどの場合、この作業により税務調査のポイントを絞り込んでいます。

2 決算書分析理論編

(1)決算書分析の大本

国税調査官の使命としては、①不正取引を発見する、②税金を大きく追徴する、という2点があります。このため、国税調査官は、準備調査において、以下の心得をもって、皆様が作成された決算書を読みます。

≪国税調査官の調査心得≫

・ 逆粉飾を想定する

・ 不正取引を想定する

・ 税金が大きくとれる科目を狙い撃ちにする

以上の要件を満たす科目として、決算書における金額が大きい売上・原価・人件費・特別損益の4つは常に主要な調査項目になる訳ですが、その中でも限られた調査日数を有効活用するため、決算書分析を通じてより細かく調査ポイントを決定します。

不正取引を想定する、ということは「異常な」取引を発見する必要がある訳で、「異常な取引」を行っていれば、理論上決算書において「異常な数字」が出てくるはずです。何をもって「異常」とするかですが、これは、売上という、調査法人における最重要科目をベースとした構成比の分析、各事業年度における各勘定科目の増減比率、そして各事業年度の各勘定科目の平均金額等(平均金的な残高や平均的な構成割合)から総合的に判断しています。

≪決算書分析の心得≫

・ 売上を分母とした構成比分析

・ 各事業年度の増減比率

・ 各事業年度の平均金額等

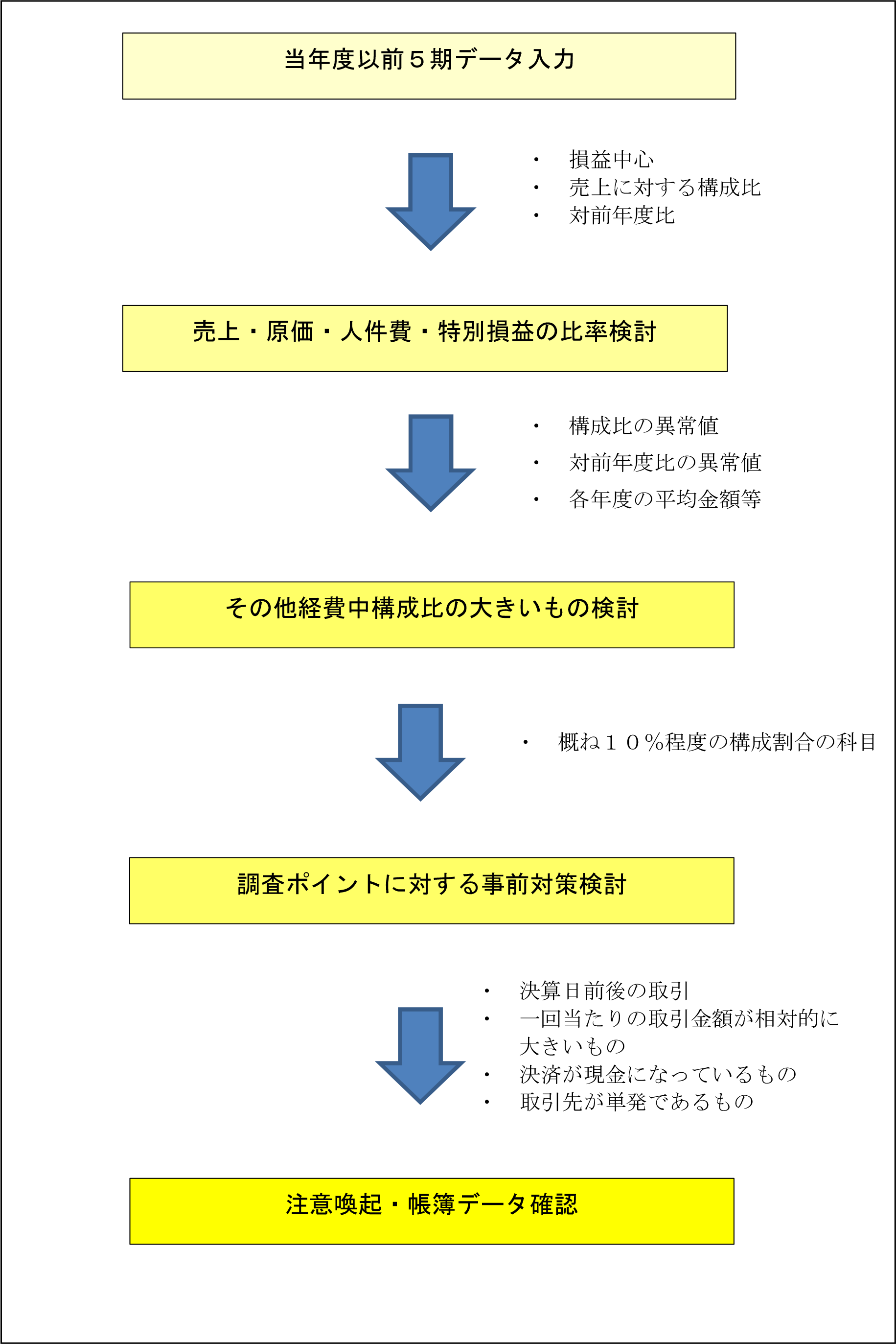

このため、まずは

・ 分析表に5期(不正取引がない場合の法人税の遡及年度)の実績を入力し、大きな構成比がある勘定科目をピックアップする

・ 分析表に5期(不正取引がない場合の法人税の遡及年度)の実績を入力し、大きな伸び率を示す勘定科目を年度ごとにピックアップする

・ 上記でピックアップした勘定科目の平均金額等を検討し、異常値の確証を得る必要があります。

実際の分析手法として、エクセルなどに各事業年度の事績を入力してください。比率で分析するため、一円単位で入力する必要はありません。会社の規模にもよりますが、概ね千円単位で入力すれば問題ありません。

(2)決算書分析の注意点

決算書分析を行う際、まずその限界に留意しておく必要があります。決算書分析の限界とは、絶対的な金額の大きい売上・原価・人件費・特別損益は必ず税務調査の対象となるため、あくまで調査の重点ポイントを事前に抑える、という意味しかない、ということです。国税調査官の言葉を借りれば、当たりをつけるために決算書分析を行うのであり、実際に誤りがあるかは、税務調査を行わなければわからない、ということです。

≪決算書分析の限界≫

・ 売・原・人・特別損益は、比率を問わず調査ポイント

・ 上記4項目の重点ポイントを事前に抑えるもの

・ 実際の誤り有無は判断できず、別途ガードが必要

これらの税務調査で確実に狙われる4つの科目の中で、どれを優先的にガードしておかなければならないか、という見地から決算書分析を実施してください。その上で、余裕があれば、売上に対する構成割合の大きいその他の経費科目についても、増減比や平均金額等を検討するなどして、対策することを考えて下さい。

言い換えれば、限られた時間と労力の中、日常の経理業務を通じてこれら4つの科目とも確実にガードできるのであれば、税務調査前に決算書分析する必要もなく、むしろあらかじめきちんと内容を確認している、という意味で、税務調査が省略される可能性がある書面添付を検討すべきなのかもしれません。月次ベースで管理会計を導入しているなど、経理水準が高い会社であれば、この書面添付を検討する余地は大きいと言えます。

次に、決算書分析の重点は、貸借対照表ではなく、損益計算書に置いて下さい。企業会計においては、貸借対照表の分析の方が大切と言われますが、貸借対照表を税務調査で確認するケースは、在庫の検討など、きわめて稀です。ほとんどの場合、損益計算書しか確認しませんので、「異常な」数値を見せる貸借科目があったとしても、それほど注意する必要はありません。

ところで、何をもって異常とするかですが、これは逆粉飾の結果、どのような兆候が見られるか、という想像力が必要になります。想像力を働かせながら、どのような異常値が出てくるのか考えてください(決算書分析実践編において、著者の体験事例を挙げていますので、参照してください。)。

≪決算書分析のポイント≫

・ 売・原・人・特別損益の分析に重点を置く

・ 損益計算書の分析に重点を置く

・ 想像力を働かせ、異常値の分析・抽出を行う

決算書分析の結果、狙われるポイントが想定できれば、次はその狙われる科目のうち、以下のような取引が特に税務調査で狙われることを念頭において個々の内容を確認してください。法人に臨場するまで総勘定元帳を目にすることができない国税調査官とは異なり、法人の取引をリアルタイムで確認できる皆様は、税務調査対策上大きなアドバンテージがあるはずです。ここをうまく利用してください。

≪決算書分析後確認する取引≫

・ 決算日前後の取引

・ 一回当たりの取引金額が相対的に大きいもの

・ 決済が現金になっているもの

・ 取引先が単発であるもの

以下、決算書分析のフローチャートをまとめてみましたのでご活用ください。

ところで、決算書分析と聞くと難しくお考えになる方もいらっしゃいますが、会社の経営において決算書分析は必須と説明されています。経営のための決算書分析と、税務調査対策のための決算書分析は、目的が違うだけで大きな差がある訳ではありません。このため、経営にも役立つと割り切って、決算書分析を税務調査対策に取り入れる必要があると考えます。

(図1) 決算書分析と事前対策フローチャート

3 決算書分析実践編

先に述べたとおり、決算書分析は、逆粉飾の結果、どのような兆候が見られるか、という想像力が必要になります。

例えば、売上を除外すれば、その分他の項目の構成割合は大きくなるわけで、「ほぼ均等に各項目の構成割合が増加しているため、売上除外が想定される」といった分析が可能になるわけです。一例として、著者が実際に目にし、想定通りの結果を得た事例を6つほど挙げますので、参照してください。

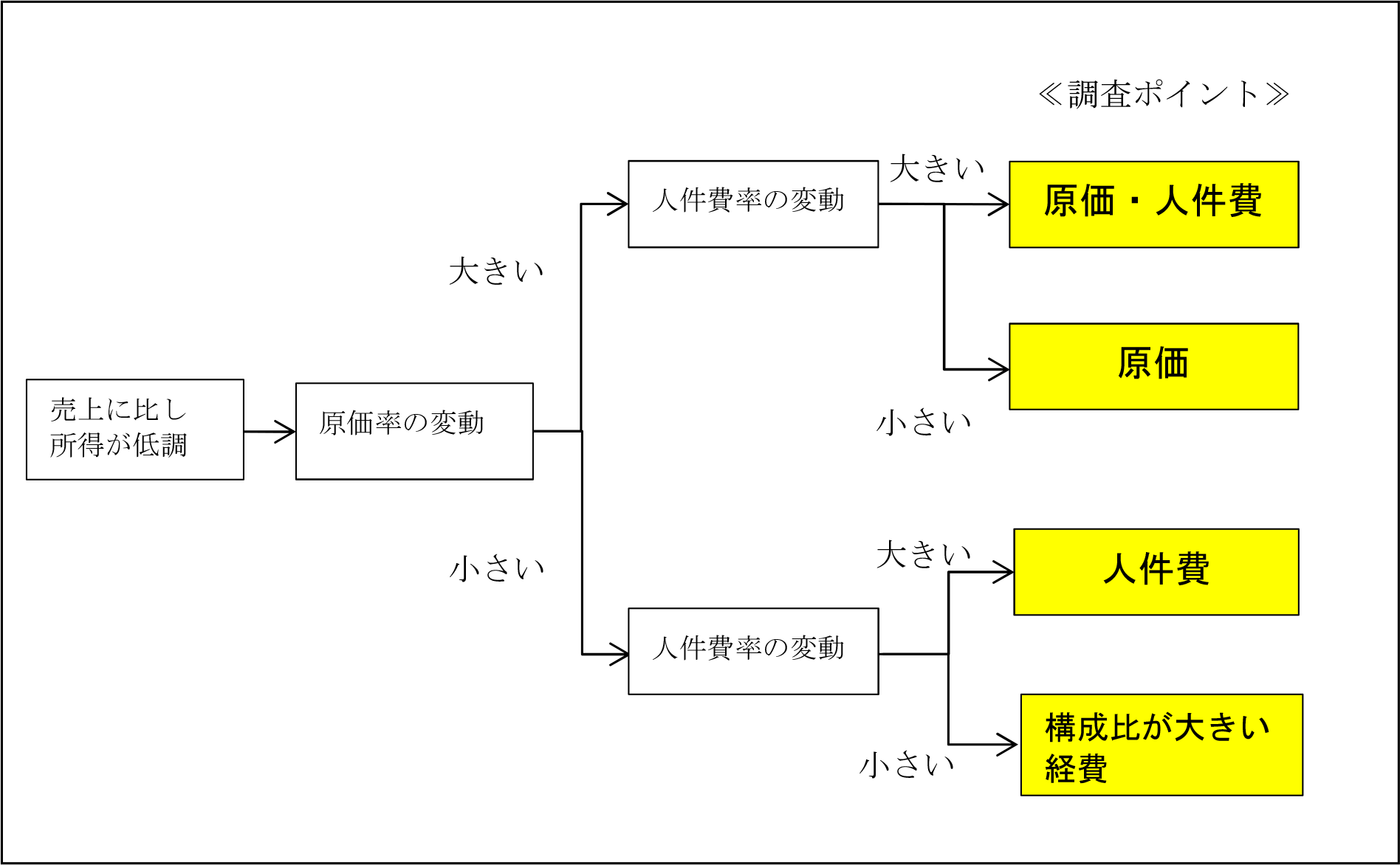

(1)売上に比して利益が低調⇒架空原価、架空人件費、架空経費

売上は対前年度比200%と大きく伸びる一方で、利益は140%しか伸びていません。売上が伸びれば、変動費を踏まえたとしても、利益は同じ水準で伸びるはずです。しかしながら、利益の伸びが売上の伸びに比して圧縮されています。これは、「不正な原価や経費を漬け込んでいるのではないか?」といった想定がなされるわけです。

この場合、次のステップを踏むことになります。架空原価を第一としますので、原価率の変動を確認します。

上記の場合、原価率は70%から80%と、大きな伸びを見せています。このような場合、原価率の伸びが会社の経営を圧迫していることが想定できます。値下げして後日回収する、という経営判断もあるでしょうが、国税調査官は、架空原価を真っ先に想定します。同じように、人件費についても比率分析を行い、その伸び率を検討します。

では、次に、原価率・人件費は大きく変動しない場合はどう見るか?これについては、経費が伸びたことは間違いありませんので、以下のような検討をします。

税務調査は、金額が大きいものを是正しなければ意味がありません。経費は原価や人件費に比して少ない金額であることが通例ですので、構成比や絶対金額が大きいものを調査項目としてピックアップします。上記の例でいけば、交際費ではなく、広告宣伝費を攻める、という判断がなされると想定できです。

なお、売上に比し所得が低調、という事例は、決算書分析の結果として調査対象を選ぶ場合、最も多い事例です。決算書分析の際、このような兆候があれば、税務調査に来られる可能性が大きいと考えておく必要があります。

(図2) 売上に比し所得が低調の場合の調査ポイントフローチャート

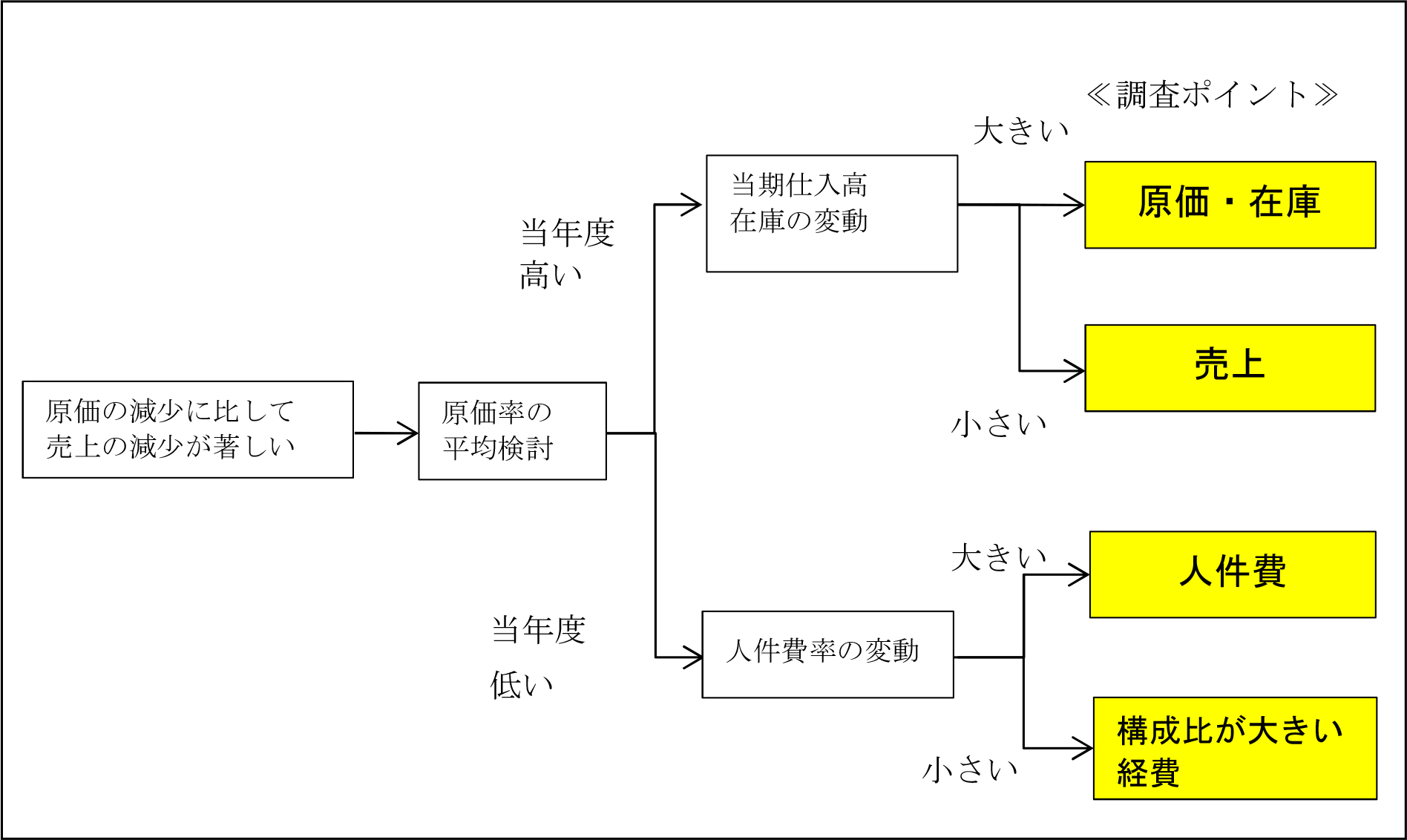

(2)原価の減少に比して売上の減少が著しい⇒売上除外、架空原価、棚卸除外

売上が対前年度比62.5%と大きく減少する一方で、原価は対前年度比71.4%の減少に留まっています。原価率をベースに比較しても、当年度については、70%から80%と大きく増加しています。この場合、他年度の原価率も比較し、平均的な原価率の推移を確認します。

上記例でいけば、概ねこの法人の原価率は7割前後と推定されます。となれば、突出して高い当年度においては、売上除外ないし架空原価が想定されます。

次に考えるべきことは、売上と原価の調査優先順位です。これは、棚卸資産の計上額や当期仕入高から考えます。

当期仕入高は、当期の原価の減少割合とほぼ同一であるにも関わらず、棚卸資産の減少が際立っています。とりわけ、売上との増減比率を比較した場合、この減少率は明らかに異常でしょう。このため、まず在庫の除外を想定した調査を行い、並行的に売上除外を想定した調査が行われると考えられます。

ところで、以下のような場合、国税調査官は如何に考えるでしょうか?

上記例のように、当年度の原価率と平均の原価率が等しいような場合には、最終的な利益も考える必要がありますが、前年度においては売上をかさ上げしたり、原価を過少に計上したりする粉飾の可能性が指摘できます。しかしながら、税務調査は逆粉飾を想定し、かつ税金を追徴することを目的といたしますので、このような粉飾は基本触らずに見なかったこととします。よって、売上や原価よりもむしろ、人件費や特別損益について、税務調査の優先順位を高くすると想定されます。

(図3) 原価の減少に比して売上の減少が著しい場合の調査ポイントフローチャート

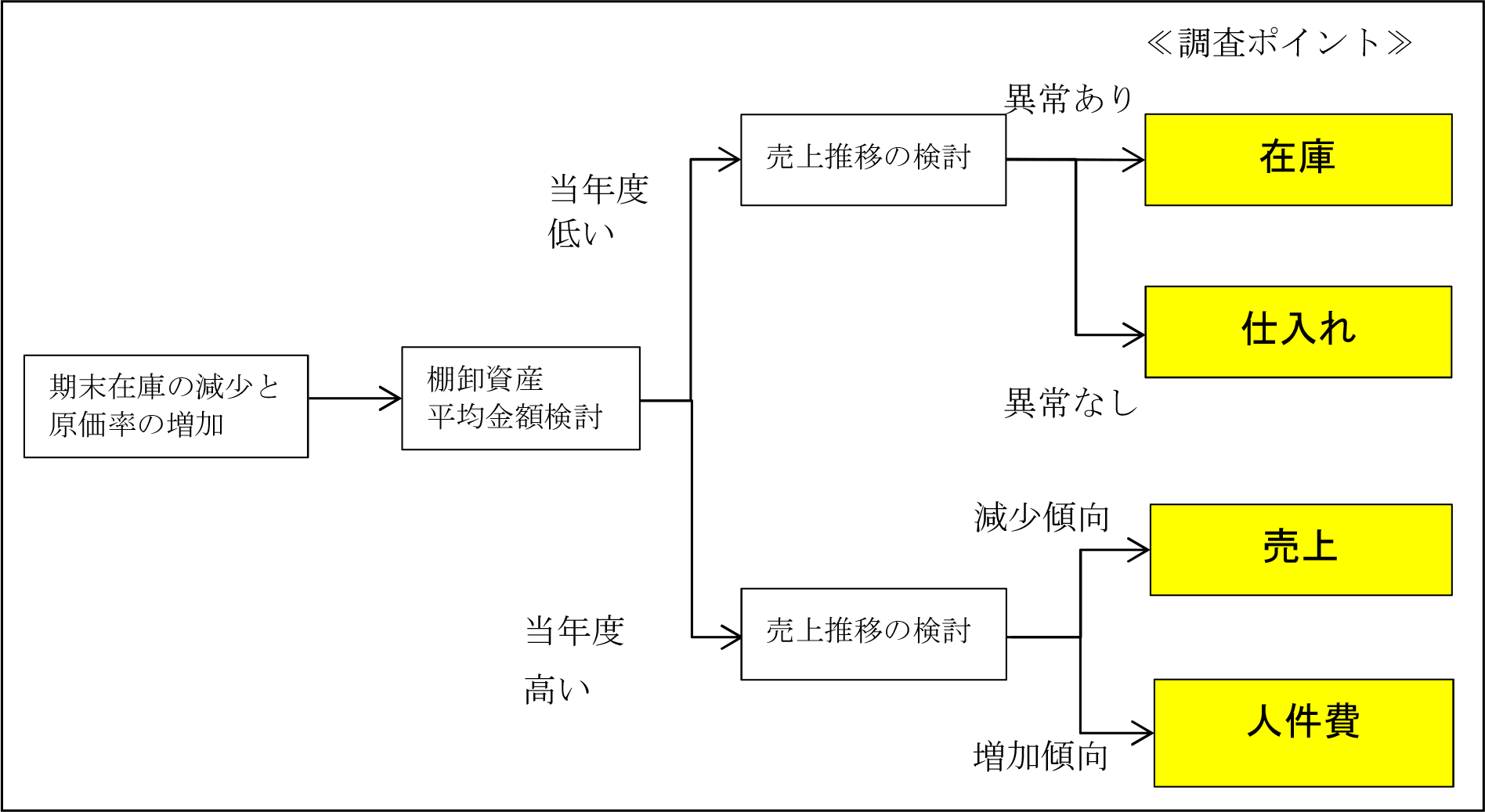

(3)期末在庫の減少と原価率の増加⇒棚卸除外

棚卸資産の大きな減少が原価率をかさ上げしています。加えて、棚卸資産の売上に対する比率も、当年度は大きく減少しています。この場合、念のため売上の構成比と各年度の平均的な棚卸資産の残高を確認します。

やはり、当年度における棚卸資産の金額も売上に対する構成比は、各年度の中で際立っています。ここまで確認すれば、棚卸資産の除外の疑いがかなり高くなります。このような会社は、棚卸資産の計上金額が主な争点になると想定されます。

(図4) 売上に比し所得が低調の場合の調査ポイントフローチャート

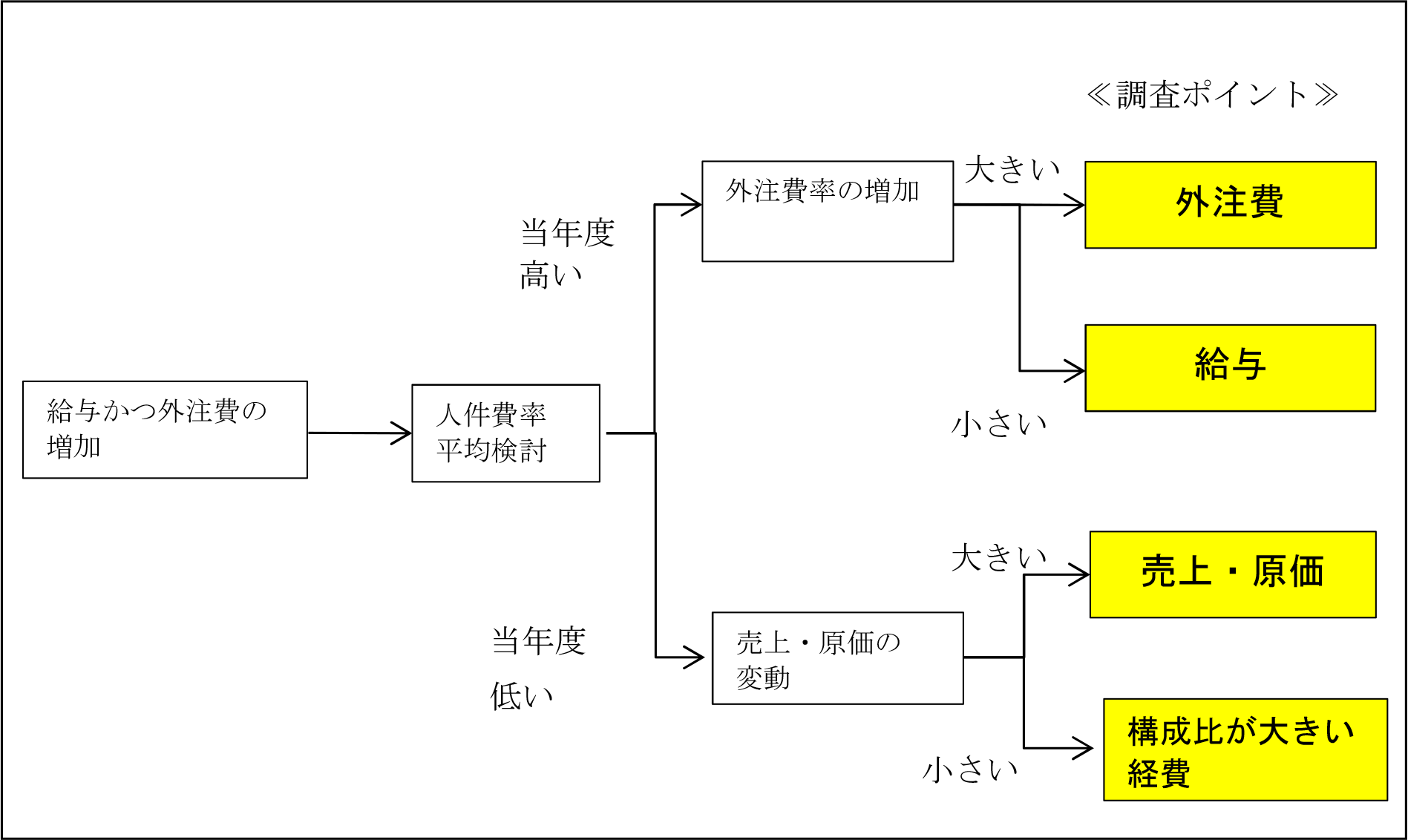

(4)給与かつ外注費の増加⇒架空給与又は架空外注費

極端な例ですが、売上の増加に比例して、人件費も外注費も伸びています。増減比率だけ考えれば、異常はありませんが、国税調査官はかなり怪しく思います。

というのも、人件費も外注費も労務に関する費用だからです。労務に関する費用はどの会社も抑えたいことが通例ですから、一方が伸びれば一方は下がる、という関係にあるはずです。人件費(給与+外注費)の割合についても検討すると、概ね4割8分程度の人件費がかかっている、ということが分かります。

となれば、架空の給与や架空の外注費のいずれかを計上しているのではないか?と国税調査官は考えます。

過去の比率も検討してみることにします。

4期前~2期前の実績を見た場合、概ね人件費の割合は、4割前後の数値が計上されています。前年度及び当年度はそれが、4割8分程度まで上昇しており、人件費全体としてかなり大きな伸びを見せていることが分かります。給与の割合はそれほど変化がありませんので、調査ポイントは架空外注費でしょう。

これとは逆に、外注費の割合が変わらず、給与の割合に大きな開差が見られれば、架空給与が想定されます。

もう一点。業種にもよりますが、給与や外注費は原価と異なり、原則として固定費(売上の増加とは比例しない費用)であることが多いです。このため、不正をする場合には、その実行年度で明らかに異常な数値が出るとともに、実行年度後は比率からはなかなか痕跡を負えない科目でもあります。このため、人件費について異常数値が発見されれば、採用の増加など明らかな理由がある場合を除き、その内容を確認する必要があると言えます。

(図5) 給与かつ外注費の増加の場合の調査ポイントフローチャート

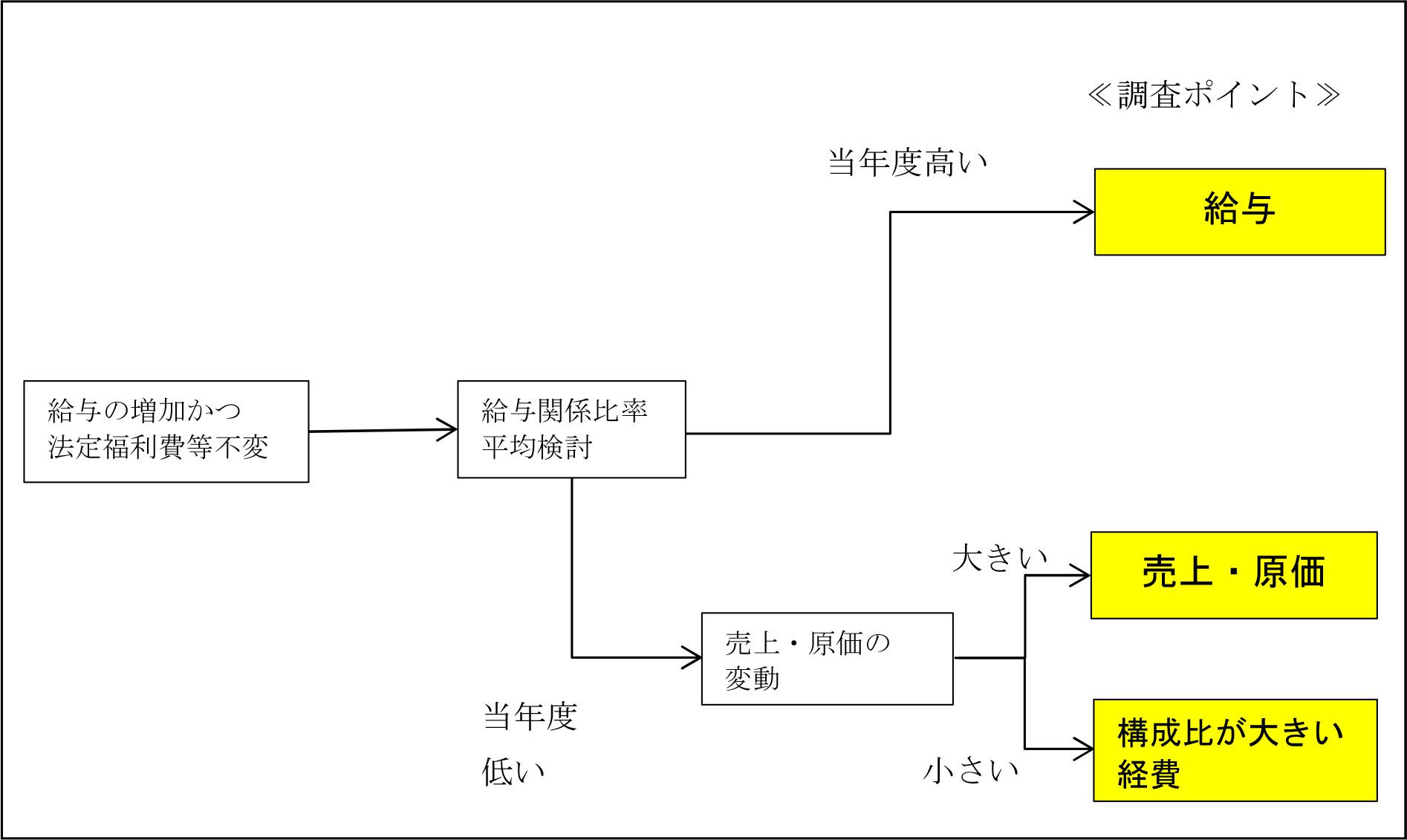

(5)給与の増加かつ法定福利費・福利厚生費不変⇒架空給与

給与の伸びが著しいため、これだけでも給与は重要な調査ポイントですが、この想定をもっと確実にする項目があります。法定福利費や福利厚生費(法定福利費等)です。これらの項目は、従業員の増加に比して大きくなるはずの項目ですが、逆に減少しています。給与関係費(給与+法定福利費等)の割合を見ても、当年度は従業員に対し、36%も還元している、という不自然な数値が出ています。

平均値を確認するため、過去に目を向けて見ましょう。

法定福利費等はおおむね1%台を推移しています。給与がアップしているのに、労務関連の費用が増えないのであれば、架空の給与を計上しているのではないか、という疑いが強まります。

不正を行う立場で考えた場合、決算書の人件費だけを改ざんすれば、法人税は減らすことができます。その一方で、架空給与の存在を隠すために、社会保険料その他労務に関する届出までも改ざんすることは相当な労力がかかります。このため、決算書の数字だけを改ざんし、法定福利費に係る、社会保険等の届出や社会保険料の納付は真実の従業員に基づいて行うことが自然です。結果として、架空人件費を計上する会社については、上記のような兆候が見られる可能性があります。

蛇足ですが、国税調査官は上記のような兆候を発見した際、源泉所得税の納付事績から給料の支給額等を確認します。架空給与を隠ぺいするため、架空の従業員についても源泉徴収を行って源泉所得税を納税する、というケースはほとんどないため、源泉所得税の納付事績と照らし合わせ、開差の有無を検討するのです。

(図6) 人件費の増加かつ法定福利費・福利厚生費が不変の場合の調査ポイントフローチャート

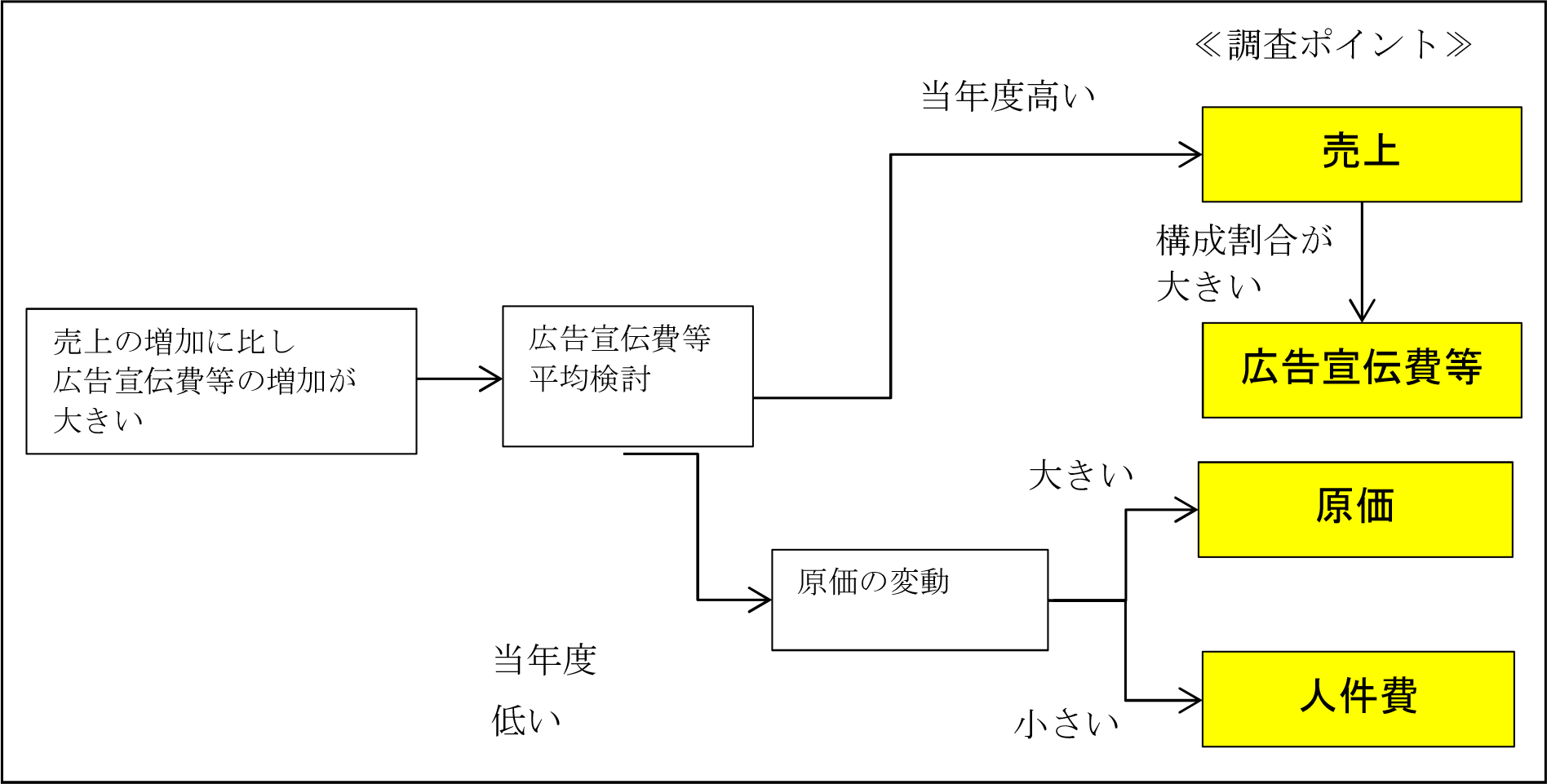

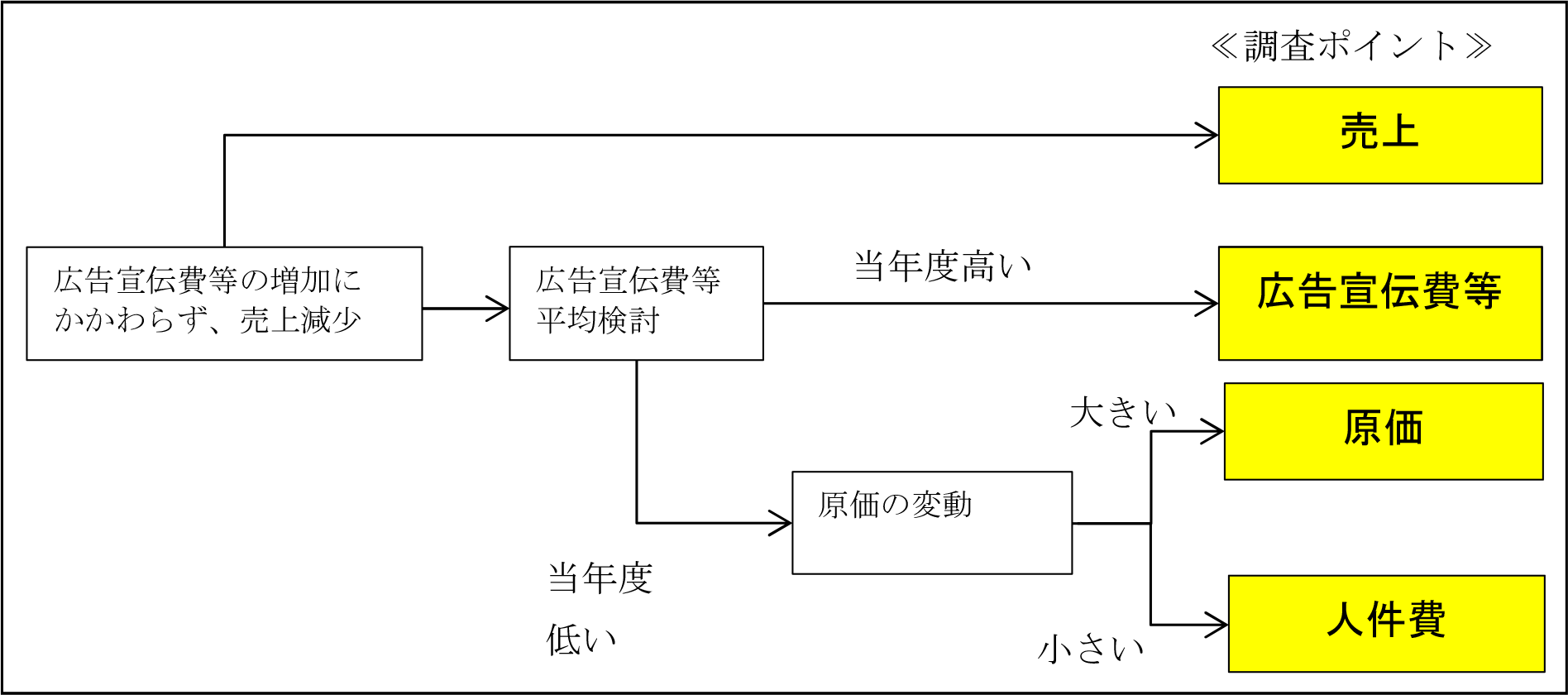

(6)売上と広告宣伝費等の関係⇒売上除外、架空経費

売上をアップさせるために、広告宣伝費や販売促進費(広告宣伝費等)は必要不可欠の費用です。もちろん、これらの費用を大きくしたからと言って、必ずしも売上がアップするとは限りませんが、両者には密接な関係があることは間違いありません。

その増減比率と売上の増減比率に大きな開差があったり、一方が伸びて一方がダウンしたりするような場合には、売上の除外や、広告宣伝費等の不正が想定されます。とりわけ、これらの費用が伸びる一方で、売上がダウンしているという場合には、売上除外の可能性がかなり高く想定されます。

もう少し、さかのぼって、販売促進費や広告宣伝費の流れを検討してみましょう。

広告宣伝費の割合は4%程度、販売促進費の割合はおおむね3%前後です。こう考えると、当期の広告宣伝費の割合の大きさはかなり気になります。加えて、対前年度と比べて、広告宣伝費等の増加が売上の増加に反映されていないことから、売上除外ないし架空の広告宣伝費等が想定されます。このため、売上除外を第一とし、広告宣伝費等について、売上に対する構成割合が大きいような場合(概ね10%前後)には、架空の広告宣伝費が調査ポイントとなるでしょう。

ところで、広告宣伝費と販売促進費ですが、国税調査官の感覚としては、販売促進費の方を重点的に調査したいところです。広告宣伝費は、自社独自で行うことが難しいため、業者との取引を通じて行うことが通例である反面、販売促進費はリベートという形でかなり自社の裁量で費用を計上することができるからです。もちろん、広告宣伝費であっても、架空の経費をつけることはありますが、仮に架空の経費をつけるのであれば、より多額の費用を計上しやすい原価や外注費、そして人件費をターゲットとするでしょう。

最後に、広告宣伝費等、売上・原価・人件費以外の項目(その他の経費)に注意が必要と思われる場合には、科目全体の金額だけでなく、一回当たりの支出金額にも着目してください。その他の経費は、基本的に税務調査の対象項目にはなりませんので、国税調査官としても、一回当たりの支出金額が大きいものをピックアップし、それを検討する、というスタンスをとるからです。売上規模にもよりますが、目安として一回当たり100万円程度以上の支出があれば、内容を検討しておくべきと考えます。

(図7) 売上の増加に比して広告宣伝費等の増加が大きい場合の調査ポイントフローチャート

(図8) 広告宣伝費等の増加にかかわらず、売上減少の場合の調査ポイントフローチャート

著者 プロフィール

松嶋 洋(まつしま よう)

元国税調査官・税理士

平成14年東京大学卒。国民生活金融公庫(現日本政策金融公庫)、東京国税局、日本税制研究所を経て、平成23年9月に独立。現在は顧問業務の他、税務調査対策・税務訴訟等のコンサルティング並びにセミナー及び執筆も主な業務として活動。

サービス

セミナー

- 2024/05/16(木) 経理実務担当者養成セミナー【決算書の見方・読み方・経営分析編】

- 2024/05/19(日) 次世代の経理担当者として活躍するためのキャリアアップ術

- 2024/05/23(木) はじめての給与計算と社会保険の基礎セミナー

- 2024/05/24(金) 経理実務担当者養成セミナー【会社の税金入門編】

- 2024/05/24(金) 【WEB動画】緊急配信!定額減税の実務対応セミナー

- 2024/05/29(水) はじめての給与計算と社会保険の基礎セミナー

- 2024/06/04(火) はじめての給与計算と社会保険の基礎セミナー

- 2024/06/07(金) 経理実務担当者養成セミナー【消費税の実務知識と申告書の作成編】

- 2024/06/11(火) 経理実務担当者養成セミナー【簿記会計入門編】

- 2024/06/13(木) 経理実務担当者養成セミナー【資金繰りの実務とキャッシュフロー計算書作成編】

- 2024/06/21(金) 経理実務担当者養成セミナー【法人税の実務知識編】

- 2024/06/23(日) 【WEB配信】経理担当者として必須の戦略思考力がみにつく!経理担当者のためのKPI実務セミナー

- 2024/06/25(火) はじめての給与計算と社会保険の基礎セミナー

- 2024/06/30(日) 効率的に作る・業績改善のために考える!「月次決算の分析・活用」実践術

- 2024/07/04(木) はじめての給与計算と社会保険の基礎セミナー

- 2024/07/06(土) 税理士事務所に入所3年以内の職員なら知っておきたい 消費税の仕訳実務

- 2024/07/20(土) 新会計基準もスッキリわかる! 國貞克則氏監修「財務3表一体理解法マスター講座」

- 2024/07/26(金) はじめての給与計算と社会保険の基礎セミナー

- 2024/08/29(木) はじめての給与計算と社会保険の基礎セミナー

メールマガジン「経理の薬」に広告をだしてみませんか?